Naudas ieguldīšana kā peļņas gūšanas veids interesē ikvienu cilvēku. Esošā metožu, shēmu un virzienu dažādība padara investīciju iespējas plaši pieejamas. Vienīgā un galvenā atšķirība, kas jums ir jāsaprot pašam, lai saprastu, kā iemācīties ieguldīt naudu, ir katra sākuma finansiālās iespējas.

Naudas sagatavošana, lai sāktu

Lai uzzinātu, kā iemācīties investēt, jums ir jābūt noteiktai summai, kas pieejama investīcijām, tas ir. Vienkāršākā uzkrājumu iespēja ir ik mēnesi atlicināt vismaz 10% no saviem ienākumiem jebkurā veidā. Pēc noteikta laika summa būs diezgan pietiekama, lai sāktu. Nav vēlams ķerties pie kreditēšanas pakalpojumiem speciāli šiem mērķiem. Uzkrāšanas periodu labāk pavadīt, izpētot un izpētot iespējas, kā vislabāk ieguldīt savus līdzekļus.

Ir vērts rūpīgi izpētīt parastās izdevumu pozīcijas un samazināt tos, kas nav svarīgi (modes žurnālu iegāde, vāzes, lai dekorētu plauktus pieliekamajā utt.). Summējot šādus izdevumus, var sanākt nopietna summa.

Stratēģijas izvēle un ieguldījumu raksturs

Jums jāizlemj par ieguldījuma veidu un paredzamo riska pakāpi. Agresīva stratēģija augsta riska projektos var dot labu peļņu, taču jūs varat arī viegli zaudēt ieguldījumus. Mēreni projekti nodrošina iespēju stabili saņemt noteiktus ienākumus, taču daudz mazākā apmērā. Investīciju virziens ir atkarīgs no stratēģijas izvēles:

- noguldījumi bankās,

- akciju pirkšana,

- Jūs varat ieguldīt naudu juvelierizstrādājumos (metālos,),

- PAMM konti, kopfondi un daudz kas cits.

Sākotnējās investīcijas tiek veiktas lielā mērā patvaļīgi, lai iegūtu priekšstatu par to, kā iemācīties ieguldīt naudu. Pēc pirmā rezultāta (pozitīvā vai negatīvā) saņemšanas jāiegulda pārdomātāk, palielinot vai samazinot savu klātbūtnes daļu.

Jebkurā gadījumā ir jāpieturas pie investīciju diversifikācijas taktikas, tas ir, sadalīt kapitālu dažādos virzienos. Šajā gadījumā viena veida ieguldījumu zaudējumu samazināšanas iespējamība palielinās, jo iespējama ienākumu gūšana no cita veida ieguldījuma.

Ja jau esat nolēmis ieguldīt naudu, tad jums tas ir nepārtraukti jāuzrauga, lai nepieciešamības gadījumā savlaicīgi veiktu noteiktas korekcijas, kas ietekmē rentabilitātes palielināšanu vai nerentabluma samazināšanu.

Vienkāršs un vienkāršs veids, kā ieguldīt naudu – akcijas

Viens no vienkāršākajiem ieguldījumu veidiem ir naudas ieguldīšana uzņēmuma akcijās, kas ir vērtspapīri, kas dod īpašniekam tiesības iegūt uzņēmuma daļu ar balsstiesībām tā akciju sabiedrībā. Ieguldītājs saņem daļu no uzņēmuma darbības ienākumiem (ja tādi ir) dividenžu veidā.

Akcijas var iegādāties biržās, starp kurām arvien populārākas kļūst elektroniskās biržas. Strādājot viņu labā, varēsi apgūt prasmes, lai...

Neprofesionālajiem investoriem labāk sākt ar tādu uzņēmumu akciju iegādi, kuru darbība ir zināmā mērā saprotama un gandrīz vienmēr ienesīga. Tajos ietilpst uzņēmumi, kas sniedz pakalpojumus iedzīvotājiem (sakari, gāzes apgāde utt.).

Uzņēmumi ar stabilu peļņu nodrošina ne tikai dividenžu izmaksu, bet arī pašu akciju vērtības pieaugumu. Ir vērts ieguldīt noteiktu daļu ilgtspējīgu uzņēmumu akcijās ar liela varbūtība saņemot nelielus, bet stabilus ienākumus. Tad no otras kapitāla daļas var rīkoties citādi, ieguldot to riskantākos projektos. Tāpat kā ar jebkura veida ieguldījumiem, strādājot ar akcijām, jums pastāvīgi jāuzrauga situācija akciju tirgū.

Kā kļūt par investoru? Teorētiski, noguldot 1000 rubļus bankas depozītā, jūs automātiski kļūstat par investoru. Galu galā, kas ir investors? Šī ir persona, kas iegulda naudu ar mērķi gūt ienākumus. Bet ne viss ir tik vienkārši no pirmā acu uzmetiena. Lai kļūtu par īstu investoru, ir nepieciešams kapitāls, kas spēj radīt tā īpašniekam taustāmus ienākumus, spēj segt cilvēka ikmēneša vajadzības un ideālā gadījumā tās ievērojami pārsniegt.

Un, lai to panāktu, jums jāievēro daži noteikumi.

Pirmkārt, jums jāatrod nauda, ko ieguldīsit. Kur tās var dabūt? Visvairāk vienkāršā veidā ir katru mēnesi piešķirt noteiktu procentuālo daļu no saviem ienākumiem. Tas varētu būt 10%, 20 vai 30%. Bet minimums ir 10%. Jo vairāk naudas jūs ieguldāt, jo ātrāk pieaugs jūsu kapitāls.

Ko darīt, ja pašai dzīvei naudas nepietiek? Ko mēs varam teikt par naudas piešķiršanu investīcijām? Izmēģiniet un/vai. Dažreiz ar to pietiek, lai parādītos “papildu” nauda. Patiesībā tas ir diezgan daudz, un ikviens var katru mēnesi piešķirt noteiktu summu neatkarīgi no ienākumiem.

Otrkārt, tas ir ieguldījumu biežums. Jums tas jādara mēnesi pēc mēneša, gadu no gada. Šāda finanšu disciplīna ļaus mums palielināt kapitālu daudzkārt ātrāk nekā investoriem, kuri laiku pa laikam iegulda naudu. Viss ir pareizi! Jo vairāk naudas tiek ieguldīts, jo vairāk ienākumu tas rada. Pamats ir tad, kad nauda aug kā sniega pika.

Treškārt, šis. Saskaņā ar to, jo ātrāk sāksiet ieguldīt, jo labākus rezultātus sasniegsiet. Šodien ieguldītajiem 10 tūkstošiem ir daudz lielāka vērtība nekā 10 tūkstošiem, kas ieguldīti gadā pēc šī brīža.

Ja jūs šodien ieguldāt 100 tūkstošus uz 10 gadiem ar 12% gadā, tad līdz termiņa beigām jūsu kapitāla kopējā summa būs 310 000 rubļu.

Un, ja jūs saskaitāt tādu pašu summu tikai gadu vēlāk (9 gadus), tad jūsu finansiālais rezultāts būs 270 000.

Ienākumu starpība ir 40 tūkst. Ilgākos periodos atšķirība būs vēl lielāka. Tātad uz 15 gadiem starpība būs 70 tūkstoši, ar 20 gadu ieguldījumiem - pat 100 000 rubļu.

Izrādās, ka dīkstāves gads jums izmaksās 100 000 rubļu. Ir pamats domāt.

Taču daudz pamanāmāka atšķirība ir tad, kad dažādi datumi Izrādās, atkarībā no ikmēneša ieguldījumiem. Gads dīkstāves maksās vēl vairāk.

Ja jūs ieguldāt 10 tūkstošus mēnesī, ar ienesīgumu 12% gadā. Summa pēc 10 gadiem jau būs 2 miljoni 400 tūkstoši rubļu.

Bet, ja jūs nokavējāt vienu gadu (un attiecīgi ieguldījāt par 120 tūkstošiem mazāk), jūsu galīgā summa par 9 gadiem ir 2 miljoni rubļu. Atšķirība ir gandrīz 300 tūkst.

Gads bezdarbības jums izmaksāja 300 tūkstošus rubļu.

15 gadu laikā bezdarbības gads jums izmaksās 700 tūkstošus, pēc 20 gadiem – 1,1 miljonu rubļu.

Tālāk, izvēlēties finanšu instrumentus investīcijām. To ir milzīgs skaits, no vienkāršiem līdz sarežģītiem. Investora mērķis ir kompetenti (aizsargāt) savu ieguldījumu portfeli, iekļaujot tajā dažādus instrumentus ar dažādu ienesīguma un riska līmeni. Ko tajā iekļaut un kādā proporcijā katrs izlemj pats.

Lai gan pelnīt naudu nav viegli, to uzturēt ir vēl grūtāk. Protams, jūs varat ielikt visu savu kapitālu bankā un regulāri saņemt fiksētus procentus, bet labāk ir likt finansēm strādāt, vai ne? UN Labākais veids Lai to izdarītu, pievērsiet uzmanību tādai iespējai kā ieguldījums. Iesācējiem mūsdienās ir milzīgs daudzums literatūras, video pamācību, aktuālu grāmatu un citu informācijas avotu, bet vai tie visi ir vienlīdz noderīgi no praktiskā viedokļa? Kā kļūt par investoru? Mēģināsim to izdomāt.

Juridiskais pamats

Sāksim ar to, ka, tāpat kā jebkura finanšu darbība, arī investīcijas ir pakļautas vairākiem tiesību aktiem. Tāpēc, pirms sākat studēt grāmatas par investīcijām iesācējiem, labāk ir iepazīties ar tiesisko regulējumu.

Investīciju valsts regulējums var būt netiešs (darbs ar investīciju darbības nosacījumiem) un tiešs (valsts tieša līdzdalība investīcijās). Pirms konkrēts objekts saņem savu kāroto ieguldījumu, tam ir jāiziet ekspertīze, kas garantē tā juridisko tīrību un arī apliecina ieguldījuma ienesīgumu.

Parasti investīciju nodarbībās iesācējiem apmācības sākumposmā tiek runāts par to, kā tieši uzņēmumi cenšas stimulēt investīciju aktivitāti. Kāds pārdod savas akcijas, ļaujot trešajām personām nākotnē saņemt daļu no peļņas un ar lieliem ieguldījumiem kontrolēt uzņēmumu. Citi piedāvā potenciālajiem investoriem noteiktas priekšrocības apmaiņā pret savu naudu, piemēram, iegādājoties produktus par pašizmaksu, bez uzcenojumiem. Jebkurā gadījumā, kad uzņēmums vēlas savā galvaspilsētā piesaistīt iedzīvotāju līdzekļus, tas piekrīt, ka valsts sāks daudz stingrāk uzraudzīt tā darbību: tas ir vienīgais veids, kā nodrošināt maksimālu finansiālo drošību investoriem.

Taču tajā pašā laikā valsts loma investīciju regulēšanā ir ļoti strīdīgs jautājums. No vienas puses, tā darbojas kā garants abu pušu godīgumam, bet, no otras puses, tā iejaukšanās ir pretrunā ar tirgus ekonomikas principiem, kurā liela loma ir investīcijām. Ideālā gadījumā valdībai vajadzētu atdot savu dominējošo stāvokli investīcijās privātajiem investoriem un nodrošināt tiem maksimāli komfortablus apstākļus līdzekļu ieguldīšanai, kas ļaus valstij radīt labvēlīgu investīciju klimatu, tādējādi piesaistot arvien vairāk investoru un atbrīvojoties no atbildības. daudzu pašlaik nerentablu uzņēmumu uzturēšanai.

Būtībā tas ir viss, kas jāzina par to, kā tiek regulēti ieguldījumi. Tālāk uzzināsim, kur sākt praktiskas darbības.

Investīciju veidi. Zems risks

Mēs turpinām apsvērt iespēju investēt iesācējiem” un vienmērīgi pārejam pie tāda jēdziena kā investīciju veidi. Jūs varat ieguldīt savu naudu, kā minēts iepriekš, bankā. Jūs noguldāt noteiktu kapitāla summu un pēc tam saņemat procentus. Šeit, starp citu, ir vērts pievērst uzmanību tam, lai procentu likme nedrīkstētu būt zemāka par 8% gadā, pretējā gadījumā inflācijas dēļ reālā peļņa var netikt gūta. Atsevišķi ir jādomā par to, ka labāk būtu depozīts ar iespēju steidzami izņemt līdzekļus, pretējā gadījumā, ja nepieciešams, jūs nevarēsiet iegūt ieguldīto naudu, izņemot milzīgus zaudējumus sev.

Kopējie fondi ir vēl viena ieguldījumu iespēja, lai gan tas prasīs noteiktas zināšanas no iesācēja investora. Akcija, ko investors iegādājas, var būt īstermiņa vai ilgtermiņa, un, ja otrajā gadījumā cenas ir salīdzinoši stabilas, tad pirmajā gadījumā labāk ir iegādāties šo pašu akciju stingri noteiktā laikā, un jūs tas arī jāpārdod pēc noteikta grafika, lai gūtu peļņu. Akcijas cenu ietekmē nosacījums akciju tirgus. Tradicionāli kalendārā gada sākumā akciju tirgus sāk savu lejupslīdi, tas ir, tuvāk gada vidum, maijā-jūnijā, tas sasniedz savu apakšējo punktu. Tieši šajā brīdī akciju cenas ir minimālas - tas ir, jūs varat to iegādāties par zemākajām izmaksām. Gada otrajā pusē tirgus atgūstas, un gada beigās tā daļu var pārdot par maksimālo cenu.

Klasiskie investīciju veidi

Apspriežot investīciju instrumentus iesācējam investoram, nevar nepieminēt investīcijas dārgmetālos un nekustamajā īpašumā. Pirmajā gadījumā jums nevajadzētu gaidīt ātru atdevi: parasti īstermiņā un vidējā termiņā viena un tā paša zelta cenas nedaudz mainās, kas nozīmē, ka varat zaudēt naudu par ieguldījumu. Ideāli, pirms investēt dārgmetālos, ir jāseko līdzi tirgus stāvoklim, lai saprastu, vai šobrīd ir īstais brīdis šādam ieguldījumam. Gandrīz to pašu var teikt par naudas ieguldīšanu nekustamajā īpašumā: sākotnēji tā iegādei ir nepieciešama diezgan liela naudas summa, kas tik drīz netiks atdota: pat izīrējot īpašumu par labu cenu, tas prasīs vairāk vairāk nekā gadu, lai atgūtu ieguldījumus.

Iepriekš minētie ieguldījumu instrumenti tiek uzskatīti par zema riska, tas ir, ar tiem ir gandrīz neiespējami izdegt. Bet ir veidi, kā nopelnīt daudz ātrāk un, iespējams, vairāk, kas tomēr ir saistīti ar lielāku varbūtību zaudēt ieguldītos līdzekļus. Tagad apskatīsim tos.

Augsta riska investīcijas

Tātad, jūs esat izvēlējies augsta riska ieguldījumu. Kur sākt šajā naudas ieguldīšanas sektorā? Tieši tā, pirmkārt, apgūstot pamata rīkus. Tie galvenokārt ir saistīti ar slaveno FOREX tirgu, kas tik kārdinoši tiek reklamēts daudzos elektroniskajos resursos.

Tiem, kas nevēlas izprast visas iepriekš minētā tirgus darbības sarežģītības, PAMM konti ir ideāli piemēroti. Šajā gadījumā ieguldītājs pārskaita savus līdzekļus tirgotājam (tā sauc personu, kas tirgojas FOREX), kurš tos pārvaldīs tirgū par noteiktu procentu. Šajā situācijā būtisks trūkums ir tas, ka pat visuzticamākais tirgotājs var sabojāt, un tādējādi jūs zaudēsit visus savus ietaupījumus. No otras puses, ja tas izdosies, jūs saņemsiet peļņu, netērējot neko, izņemot savu naudu - un jums nevajadzēs pētīt FOREX mehānismus, kā arī tērēt savu laiku un pūles.

Otra iespēja, kas nav mazāk riskanta, ir ieguldījumi HAYP fondos. Šeit nauda vairs netiek ieguldīta konkrētā cilvēkā, bet gan veselā fondā, kas var nodarboties ar tirdzniecību vienā un tajā pašā FOREXe, strādāt ar akciju tirgu un būt par šķīrējtiesnesi, nosakot likmes - tam nav nozīmes. Rezultātā fonds daļu savas peļņas dalīs ar savu investoru. Runājot par šo metodi, grāmatas par investīcijām iesācējiem iesaka sadalīt savu kapitālu pa vairākiem fondiem un neieguldīt tajos lielas summas - neviens nedod garantiju, ka fondi nebankrotēs. Ideālā gadījumā galu galā peļņa no tiem fondiem, kas izdzīvoja tirgū, segs zaudētos ieguldījumus fondos, kas pazuda. Ir vērts atzīmēt, ka eksperti iesaka nekavējoties izņemt procentus, ko investors nopelna par fondu - tādā veidā viņš varēs saglabāt vismaz savu peļņu konkrēta fonda sabrukuma gadījumā.

Dēļu grāmatas

Labākās grāmatas par investīcijām iesācējiem ir saraksts, ko veido gandrīz katrs sevi cienošs ekonomikas portāls. Ir gandrīz neiespējami uzskaitīt visas priekšrocības, kas minētas šādos reitingos, taču mēs tomēr mēģināsim iepazīties ar populārākajiem.

Roberta Kiyosaki vārds jau ir sava veida zīmols ekonomikā. Viņa romāns “Bagātais tētis, nabagais tētis” ir atzīts par bestselleru daudzās pasaules valstīs un patiesi ir kulta grāmata par investīcijām. Kiyosaki savā mākslas darbā (jā, pārsteidzoši, ka grāmata par naudas ieguldīšanu ir uzrakstīta šādā formā, nevis šajā situācijā ierastākā mācību grāmatas formā) stāsta par savu tēvu un tēvu. no viņa drauga. Viens no viņiem, veiksmīgs un bagāts uzņēmējs, iedvesmoja jauno vīrieti atvērt tirdzniecības un investīciju pasauli.

Daudzi eksperti B. Greiema grāmatu “The Intelligent Investor”, kas sarakstīta 1949. gadā, sauc par investora Bībeli. Tas tiek uzskatīts par vienu no labākajiem šāda veida: tas atklāj atšķirības starp spekulācijām un investīcijām, aktīvās un pasīvās investīciju stratēģiju iezīmes un daudzus citus iesācējiem nesaprotamus punktus. Grāmatā The Intelligent Investor izklāstītos pamatprincipus lieliski papildina padomi un ieteikumi no cilvēkiem, kuri grāmatas beigās jau ir guvuši panākumus kā tirgotāji un investori. Šīs grāmatas lasīšana palīdzēs samazināt zaudējumus no nepareizas tirdzniecības akciju tirgū vai ieguldījumiem neveiksmīgos projektos. Bet tad, kad zaudējumi tiek samazināti līdz minimumam, nekas neliedz peļņai augt, vai ne?

Teorētiskie ceļveži

Ir vērts atzīmēt sekojošo: papildus vispārējai teorijai ir arī praktiskāki ievadi par investīcijām iesācējiem. Grāmatas par tirdzniecību, finanšu ieguldījumiem un citiem šīs jomas aspektiem var piedāvāt arī daudz praktiskāku apmācību.

"Kā spēlēt un uzvarēt akciju tirgū?" – Šo jautājumu uzdod daudzi iesācēji investori, kuri ir dzirdējuši par to, kādus džekpotus var laimēt tirgos. A. Eldera tāda paša nosaukuma grāmatā aplūkoti ne tikai tādi aspekti, kas ir gandrīz universāli visiem biznesa grāmatu autoriem kā tirdzniecības stratēģija un naudas pārvaldība, bet arī biržas tirdzniecības psiholoģija, kas, pēc Eldera domām, ir milzīga ietekme uz spēli. Taču ir vērts atzīmēt, ka “Kā spēlēt un laimēt biržā” nenorādīs, kur iesācējam jāsāk investēt, kā tieši jāiegulda nauda, un nekavēsies pie citiem, praktiskākiem jautājumiem. Drīzāk šī grāmata ir apsveicams papildinājums citai biznesa literatūrai par šo tēmu.

Kāds ir literatūras saraksts iesācējiem bez enciklopēdijām? Savā “Mazā tirgotāja enciklopēdijā” E. Nymans strādā ar tehniskās analīzes pamatmetodēm – tieši ar to nāksies saskarties tiem, kuri izvēlas augsta riska ieguldījumus un spēlē FOREX. Visus savus argumentus autors pamato ar noderīgiem materiāliem, kas ne tikai iemācīs pareizi analizēt situāciju tirgū un pārvaldīt riskus, bet arī atklās dažas tirgotāja psiholoģijas iezīmes.

Vēl viena "tehniskā grāmata" ir Dž. Mērfija darbs " Tehniskā analīze fjūčeru tirgi: teorija un prakse”. Tāpat kā iepriekš minētais Intelligent Investor, tā ir Bībele savā jomā. Un šeit ir ne tikai investēšana iesācējiem, ko Mērfijs māca savā darbā visaugstākajā līmenī, bet arī informācija jau izveidotajiem tirgotājiem. Pamācības, ko ieskicē autors, noderēs jebkuram biržas spēlētājam – grāmata jau ir izturējusi laika pārbaudi un pierādījusi, ka arī mainīgajā finanšu pasaulē ir lietas, kas paliek nemainīgas.

Biogrāfijas

Viņi saka, ka pieredze ir labākais skolotājs. Tāpēc to cilvēku autobiogrāfijas, kuri jau guvuši panākumus šajā jomā, ir tik populāri to cilvēku vidū, kuri vēlas kaut ko iemācīties. V. Bafets darbā “Labākais investors pasaulē” apraksta savu dzīves ceļu, neaizmirstot dot noderīgi padomi tiem, kas tikai ienāk tirdzniecības un investīciju pasaulē. Papildus autors piedāvā savu literatūras izlasi, kurā izklāstīti investēšanas pamati iesācējiem un praktiski padomi pieredzējušākiem investoriem.

Vēl viena interesanta autobiogrāfija ir N. Darvas radītais “Investors-Dejotājs”. Cilvēks, kurš šajā jomā nav profesionālis, kā norāda nosaukums, pateicoties pareizajām investīcijām, ir kļuvis par vienu no bagātākajiem cilvēkiem štatos. Viņš stāsta par kapitālieguldījumiem, akciju tirgus darbības pamatiem un par tirdzniecību biržā – proti, aptver visu, kas interesē iesācēju investoru. Protams, autobiogrāfiju nevajag uztvert kā ideālu darbības modeli, taču noteikti ir vērts no tās smelties kaut ko noderīgu.

Mazliet par Donaldu Trampu

Viena no mūsdienu biznesa ikonu figūrām ir Donalds Tramps, cilvēks, kurš spēja izveidot savu impēriju, pazaudēt to un atkal piecelties no pelniem. Daudzi zina, ka viņš ir arī vairāku biznesa bestselleru autors. Viņš apspriež investīcijas, biznesa karjeras sākšanu un izaugsmi, finanšu riskus un daudzas citas problēmas, ar kurām viņš ir saskāries savas dzīves laikā.

Tramps grāmatā “How to Become Rich” sniedz milzīgu daudzumu dažādu padomu cilvēkam, kurš nolēmis vairot savu labklājību. Un, lai gan daži no tiem ir patiešām skaidri un loģiski (“Izslēdziet starpniekus”), citi ir mulsinoši (“Izvairieties no rokasspiedieniem, kad vien iespējams”). Pats prezidents šo grāmatu uzskata par labu padomu, saprātīgu secinājumu, tenku un savas godības sajaukumu – viņš to atzīmē vienā no lapām. Tātad, vai ir vērts iepazīties ar šo “ceļvedi”, ir jāizlemj jums.

Vēl viens Donalda Trampa darbs “Darījuma māksla” galvenokārt ir paredzēts tiem, kas strādā nekustamo īpašumu jomā. Bet tajā pašā laikā uzņēmējiem no citām jomām vajadzētu uzzināt, kā miljardieris veic darījumus. Tramps stāsta gan par savu ceļu uz bagātību, gan par savu ikdienu (daudz laika veltot tam, kā un cik daudz dara savu biznesu), un par pamatprincipiem, kurus ievēro, slēdzot darījumus, un principā arī dzīvē. . Pēdējās nodaļās prezidents stāsta par saviem labākajiem darījumiem, demonstrējot savas pārliecības panākumus.

Ievads investīcijām iesācējiem var būt grāmata “Tramps. Domā kā miljardieris. Viss, kas jums jāzina par panākumiem, nekustamo īpašumu un dzīvi kopumā.” Šeit miljardieris pārdomā nekustamo īpašumu (no pašiem pamatiem, no kā izvēlēties labāko no reklāmas piedāvājumiem, līdz hipotēkas nosacījumiem), finansēm (akciju un obligāciju iegāde, investīciju riski) un biznesa dzīvi kopumā (darba organizācija, ģērbšanās) kods, pašprezentācija). Varam droši apgalvot, ka šī grāmata būs visnoderīgākā iesācējam investoram, jo tā viņu aizvedīs no paša naudas ieguldīšanas sākuma līdz iepazīstināšanai ar sevi nopietnajā biznesa pasaulē.

Kur investēt Krievijā?

Protams, ārvalstu pieredze ir laba, bet kur sākt investēt Krievijā? Vispirms ir jāizpēta valstij aktuālās investīciju jomas. Tradicionālākais veids Krievijai ir nekustamā īpašuma iegāde, kura plusi un mīnusi kā investīciju instrumentam jau tika apspriesti iepriekš. Otrajā populārākajā vietā ierindojas PAMM konti – Alpari tirgotāja vārds ir pazīstams ikvienam RuNet lietotājam, vai tas būtu filmu mīļotājs vai tiešsaistes kazino spēlētājs, kuru pazīstamas vietnes sludinājums nosūta tieši brokera rokās.

Ir vērts atzīmēt, ka krievi nav pret paši spēlēšanu biržā, tāpēc valstij ļoti aktuālas ir arī investīcijas FOREX un citos līdzīgos tirgos. Var uzskaitīt daudz vairāk iespēju, taču ieguldījumus iesācējiem nevajadzētu pārvērst par naudas ieguldīšanu ļoti specializētā nišā, tas ir, sava kapitāla ieguldīšanu projektos, kas nav īpaši populāri un interesē tikai šauru loku. cilvēkiem. Šajā gadījumā, ja ir iespējama peļņa, tā būs tikai pēc ļoti ilga laika. Vai tas ir vajadzīgs jaunam un ambiciozam investoram?

Secinājums

Kur sākt investēt akcijās, kā atrast iegādei un vēlākai īrei piemērotu īpašumu, kurā fondā ieguldīt naudu, kā spēlēt biržā – šos jautājumus uzdod daudzi cilvēki, kuri nolēmuši kardināli mainīt savu dzīvi . Atbildes uz tām var atrast gan specializētajā literatūrā, gan video pamācībās, gan apmācībās – informācijas tiešām ir daudz. Galvenais ir tajā nepazust un, izvēloties uzticamāko, sāciet rīkoties.

Vai esat nolēmis ietaupīt naudu no arvien pieaugošās inflācijas? Vai vēlaties organizēt pasīvos ienākumus, ieguldot savus uzkrājumus izdevīgi? Mēs jums pastāstīsim par to, kā no nulles kļūt par investoru, kādi pirmie soļi ir jāveic šajā jomā un cik daudz jūs varat nopelnīt, ieguldot.

Ievads

Diemžēl lielākajai daļai krievu pilnībā trūkst finanšu pratības pamatjēdzienu. Lielākā daļa iedzīvotāju nesaprot, kā darbojas bankas un ieguldījumu fondi, kas ir inflācija un veiksmīga investēšana. Tāpēc cilvēki dzīvo no algas līdz algai, visu savu naudu tērējot kārtējiem izdevumiem. Bet vai tas ir pareizi? Noteikti nē.

Ja tāda cilvēka dzīvē kaut kas notiks, viņš būs galīgi nesagatavots skarbajai dzīvei. Atlaišana, slimība, nelaimes gadījums vai pat mantojuma saņemšana pārvērtīsies par nepārvaramu šķērsli, kas viņu var satraukt uz ilgu laiku.

Kas ir investēšana? Tā ir kompetenta finanšu resursu sadale, lai tos saglabātu un palielinātu. Tas ir viens no finanšu pratības pamatiem, kas būtu jāapgūst ikvienam mūsdienu cilvēkam. Daudzi cilvēki domā, ka investīcijas ir piemērotas tikai ļoti bagātiem cilvēkiem ar lielu sākuma kapitālu, lai sāktu. Tas daļēji ir taisnība, jo īpaši attiecībā uz ieguldījumiem augsta sliekšņa uzņēmumos. Taču vienmēr var sākt pat ar minimālu summu – pietiks pat ar $100, lai veiksmīgi ieietu interesantajā un izdevīgajā investora profesijā.

Kur sākt?

Kā kļūt par veiksmīgu investoru? Viennozīmīgas atbildes vienkārši nav, jo investēšana ir sava veida bizness, kas nozīmē, ka tajā pastāv riski. Investora galvenais mērķis ir iegūt dažādus aktīvus, kas var gūt peļņu. Viens no pieejamākajiem aktīviem ir klasiskās uzņēmumu akcijas. Iegādājoties tās, Jūs kļūstat par uzņēmuma līdzīpašnieku un varat rēķināties ar dividenžu saņemšanu. Galvenās priekšrocības ieguldot akcijās:

- Zems ieejas slieksnis. Akciju izmaksas ir zemas, tāpēc jūs varat viegli sākt, iegādājoties dažas akcijas un iegūstot sākotnējo pieredzi burtiski par dažiem simtiem rubļu.

- Dividenžu pieejamība. Pat ja jūsu akcijas nepaaugstināsies, jūs tik un tā gūsit peļņu. Pārskata periodā visi uzņēmumi par savām akcijām maksā dividendes, kas ļauj segt iespējamos riskus un to vērtības kritumus.

- Lieliska likviditāte. Lielu un pazīstamu kompāniju akcijas no jums tiks nopirktas jebkurā laikā – jums nebūs problēmu ar to pārdošanu. Īpaši tas attiecas uz uzņēmumiem, kas iekļauti zilo mikroshēmu sarakstā.

- Laba rentabilitāte. Nepietiekami novērtētu uzņēmumu akcijas pastāvīgi pieaug, kas ļauj saņemt pienācīgus ienākumus, tos pārdodot turpmāk.

- Pieejamība.Šos vērtspapīrus varat iegādāties neizejot no mājām, neapmeklējot īpašas finanšu iestādes vai biržas – viss tiek darīts no mājām, izmantojot internetu un datoru. Turklāt jūs būsiet pilnībā pasargāts no nepatikšanām – darījumu drošību nodrošina birža.

- Izaugsmes un lejupslīdes prognozējamība. Akciju tirgus ir diezgan prognozējams un pētīts. Tas dzīvo pēc noteiktiem cikliem, kas ļauj izdevīgi spēlēt uz vērtspapīru vērtības izmaiņām.

Kā redzat, priekšrocību ir diezgan daudz. Patiešām, iesācējam investoram akcijas būs vissaprātīgākais ieguldījumu instruments. Bet jums vajadzētu saprast, ka ieguldījums akcijās ir ieguldījums nākotnē. Negaidiet ātrus ienākumus un peļņu. Ja domājat par to, kā kļūt par veiksmīgu investoru, tad jums vajadzētu saprast, ka investīcijas tiek veiktas nenovērtētos uzņēmumos vai aktīvos. Tad būs jāgaida, līdz cena sasniegs tirgus līmeni un jāpārdod esošās akcijas. Jo lielāks ir uzņēmuma iespējamais izaugsmes potenciāls, jo vairāk jūs varat nopelnīt.

Citiem vārdiem sakot, pērkot akcijas, jūs iegādājaties sev uzņēmuma daļu. Apsveriet šo procesu šādi - jūs tieši ieguldāt savu naudu biznesa attīstībā, nevis abstraktos papīros. Kad bizness attīstīsies, tas sāks nest labas dividendes saviem īpašniekiem. Nākotnē varēsi vai nu pārdot savu uzņēmuma daļu, vai arī palikt par tā līdzīpašnieku, saņemot daļu no tā peļņas.

Kā izvēlēties pareizās akcijas pirkšanai? Tas ir pavisam vienkārši. Izpētiet statistiku – kuri uzņēmumi pagājušajā gadā saviem līdzīpašniekiem nesa maksimālās dividendes? Tie ir tie, kas jums ir jāiegādājas. Tad paskatieties uz tirgu – kas notiek ar šiem vērtspapīriem? Atrodi īsto laiku to iegādei un aizmirsti par saviem ieguldījumiem nākamajiem mēnešiem!

Kā gūt panākumus?

Tātad, jūs jau zināt, ar ko sākt, lai kļūtu par investoru. Tagad apskatīsim, kā jūs varat gūt panākumus šajā jautājumā? Atbilde ir vienkārša – mācies un strādā. Lai gūtu panākumus, jums ir jāiegūst pieredze. Pieredzi var iegūt tikai ieguldot naudu. Tāpēc izpētiet tirgu, apsveriet ienākšanas brīdi un ieguldiet savus uzkrājumus akcijās.

Jāņem vērā arī viena svarīga nianse – jebkurā darbā jābūt plānam un sistēmai. Jūs, protams, varat iegādāties 10 uzņēmumu ienesīgākās akcijas un gaidīt, kad tās sadārdzināsies un nesīs jums dividendes. Bet tas nav ļoti pareizs lēmums. Jums būs jāizveido savs rīcības plāns. Protams, dažos darījumos jūs zaudēsiet naudu - uzņēmums bankrotēs, tiks piemērotas sankcijas, nafta kļūs lētāka, elektrība kļūs dārgāka utt. Tāpēc ir nepieciešams prognozēt riskus un tos ņemt vērā Tavs darbs.

Rakstā apskatīti galvenie investīciju jautājumi no nulles: no posma, kad vēl nav pat sākuma kapitāla, līdz instrumentu izvēlei un katra no tiem darbības īpatnībām.

Mūsu galvenā ideja ir, ka ikviens var kļūt par investoru, galvenais ir spēcīga vēlme un rīcības konsekvence.

Sākuma kapitāls ir jebkura ieguldījuma galvenā sastāvdaļa. Ja nav naudas, ko tieši jūs varat ieguldīt? Tālāk mēģināsim sniegt dažus ieteikumus, kā veidot sākumkapitālu. Vēlos brīdināt iesācēju investorus: neieguldiet nekur pēdējo naudu vai naudu, kas paredzēta obligāto izdevumu segšanai. Zelta likums: Investīcijās tiek izmantotas īpaši šim mērķim paredzētās summas.

Pats svarīgākais jautājums, uz kuru bez atbildes nav iespējams investēt: kur ņemt sākuma summu? Viens no vienkāršākajiem veidiem: ietaupiet. Atliec 20 procentus no saviem ikmēneša ienākumiem naudas kastītē (vai vēl labāk – bankas depozītā, kas pats par sevi ir sava veida ieguldījums). Uzkrāšanas periods prasa pacietību: rūpīgi jāpārskaita 20 procenti saskaņā ar grafiku un neaiztieciet uzkrāto naudu. Visbiežāk nepacietība ir galvenais šķērslis iesācēja investora ceļā.

Jebkuru “lieku”, neparedzētu naudu budžetā arī derētu pilnībā vai daļēji izmantot investīciju kapitāla veidošanai. Taupība, pacietība un precizitāte ir veiksmīga investora iezīmes. Tie, kas pieraduši viegli atbrīvoties no naudas, diemžēl nekļūs par investoriem, ja vien nemainīs uzskatus par finanšu disciplīnu. Vēlreiz: monetārā disciplīna ir nepieciešams nosacījums, bez kura nav iespējams gūt panākumus investīciju jomā.

“Četru aplokšņu noteikums” darbojas labi. Sadaliet visu mēneša budžetu 4 daļās (katrai mēneša nedēļai). Nedēļas laikā jūs varat iztērēt tikai to summu, kas ir attiecīgajā “aploksnē”, jūs nevarat iemaksāt nākamās nedēļas budžetā. Un, ja ir ietaupījumi, tas nonāk piektajā “aploksnē” (faktiski krājkasītē). Šajā krājkasītē nonāk arī obligātie 20 (mazāk vai vairāk) procenti no kopējiem mēneša ienākumiem. Noteiktā brīdī piektajā “aploksnē” veidojas dārga summa, kuru jau var ieguldīt kādā projektā.

20 procentu vērtības “triks” ir tāds, ka bez šīs naudas var dzīvot gandrīz tikpat kvalitātē kā ar to. Viņu trūkums budžetā ir maz jūtams, un nauda krājas.

Vēl viens veids, kā atrast nepieciešamo kapitālu, ir īpašuma pārdošana. Jebkas, sākot no nevajadzīgām lietām, aprīkojuma, mēbelēm līdz dārza gabaliem un automašīnām. Ir arī kaut kā nevajadzīga pārdošana kopā ar uzkrāšanu labi avoti nauda sākuma kapitālam, pat nelieliem.

Cik daudz naudas vajag? Investīciju veidi

Atbilde uz jautājumu ir atkarīga no tā, kur tieši mēs investēsim. Ir ļoti daudz rīku. Tāpēc, lai noteiktu nepieciešamo summu, ir iepriekš jāizplāno investīciju shēma (tā, protams, var mainīties procesā).

Tāpat instrumenta izvēle ir atkarīga no mērķa, kādam tiek veikts ieguldījums. Tas varētu būt:

Ilgtermiņa ieguldījums liela pirkuma nolūkos;

Ilgtermiņa ieguldījums ar mērķi veidot uzkrājumus pensijas palielinājumam;

Investēt ar mērķi vairs nestrādāt, bet dzīvot no kapitāla ienākumiem;

Turpinot strādāt, saņemiet pamatienākumu pieaugumu;

Ieguldījums bērnu nākotnē (izglītība, mājoklis utt.)

Var būt daudz vairāk mērķu, un tie, ko esam izvirzījuši, var pārklāties. Sīkāk aplūkosim investīciju tehnoloģijas. Pieņemsim, ka "nulles" posms ir pabeigts un ir savākta noteikta summa.

Vidēji jūs varat ieguldīt ar sākuma kapitālu tikai 500 USD apmērā. Taču iespējams daudz mazāk. Lai izmēģinātu sevi jaunā jomā un uzzinātu, kā darbojas finanšu instrumenti, var pietikt pat ar 1000 rubļiem. Tā ir minimālā vidējā noguldījuma summa bankas depozītā, kopfondos, obligācijās utt. Protams, ienākumi absolūtos skaitļos būs gandrīz nemanāmi, bet galvenais ir sākt. Pirmajā posmā jums pat nav jādomā par peļņas lielumu, bet galvenais ir prakse, zināšanu un pieredzes iegūšana. Kā jau teicām, kapitāla uzkrāšanas posmu jau var apvienot ar investīcijām. Neturi naudu zem spilvena, bet ieguldi aktīvos ar augstu uzticamību (teiksim, valsts obligācijās).

Padoms: sāciet ieguldīt ar uzticamiem instrumentiem. Tie ir zemas peļņas, taču tiem nav nepieciešama pieredze: tos var izmantot ikviens. Ieguldījumu modeļiem ar augstu, ātru atdevi ir negatīvā puse: augsts risks. Turklāt jums jāiemācās tos lietot, kas prasa laiku.

Sākotnējās investīcijas procesā sagatavojiet summu, ko varat ieguldīt kaut ko riskantā. Šim nolūkam ieteicams izmantot ne vairāk kā 5-10 procentus no ieguldījumu portfeļa.

Ieguldīšanas pamatmetodes

Iesācējam investoram, kurš nevēlas uzņemties pārāk lielu risku, ir vairāki veidi, kā veikt salīdzinoši drošus ieguldījumus. Tas, papildus bankas noguldījumam: obligācijas, lielu uzņēmumu akcijas, kopfondi. Turklāt vairāki investori būs ieinteresēti valūtās vai dārgmetālos. Pastāv arī iespēja spēlēt kriptovalūtu tirgū, kur ir izredzes uz augstiem ienākumiem, taču pastāv arī daudzas briesmas.

Sāksim ar metodēm, kurām raksturīga diezgan augsta uzticamība. Ļoti vienkārša metode iesācējam ir ieguldīšana kopfondos. Daudziem no tiem ir ļoti zema akciju cena, kas ir pievilcīgi.

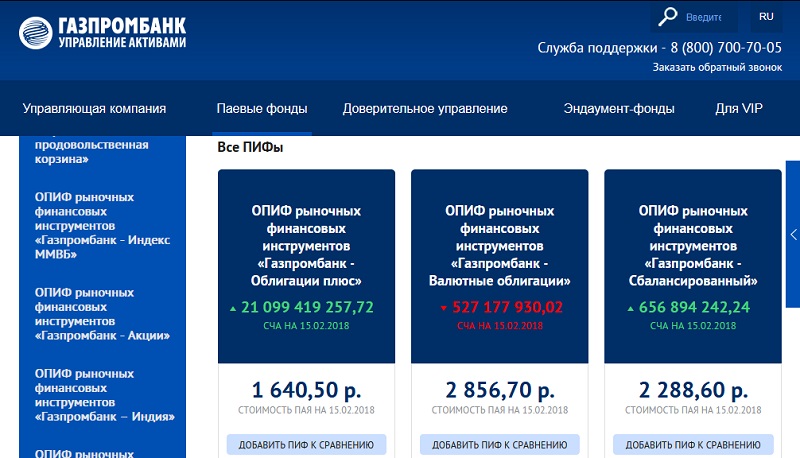

Daudzām lielām bankām ir kopfondi. Tie ir ļoti atšķirīgi rentabilitātes un tirgus, kurā tie darbojas, kā arī riska līmeņa ziņā. Ilustrācijā redzams, ka viens no Gazprombank ieguldījumu fondiem (to ir vairāk nekā parādīts) strādāja "mīnusā". (Saīsinājums NAV nozīmē “tīro aktīvu vērtība”).

Ir interesanti redzēt, cik daudz jūs varat nopelnīt, piemēram, ieguldot Sberbank ieguldījumu fondos. Attēls ir šāds.

Attēlā parādīta tikai daļa no kopfondu darbības. Var redzēt, ka visi ir “melnajā”, izņemot vienu. Turklāt Globālais interneta fonds ir vadībā ar ļoti augstiem rādītājiem.

Redzams, ka ieguldījumu fonds investē jomās, kas strauji aug un turpinās augt arī turpmākajos gados. Vienlaikus banka brīdina: ieguldījumi šajā fondā ir saistīti ar augstu risku. Neskatoties uz to, mēs varam ieteikt iesācējiem investoriem izmēģināt tādus pievilcīgus finanšu instrumentus kā ieguldījumu fondi.

Ko darīt, ja vēlaties iegādāties akcijas tieši? Tas ir arī diezgan pieņemams rīks. Vērtspapīri tiek iegādāti ar brokera starpniecību. Kā piemēru ņemiet vērā Sberbank priekšlikumus, kas sniedz brokeru pakalpojumus iedzīvotājiem (privātpersonām). Līdzīgas struktūras ir arī daudzās citās bankās, par tām varat uzzināt, vienkārši apmeklējot oficiālo vietni.

Sberbank ir investīciju portfeļi gan pieredzējušiem, gan iesācējiem investoriem ar dažādu riska līmeni.

Lai uzsāktu vērtspapīru iegādi, nepieciešams atvērt speciālu brokeru kontu, ko Jums palīdzēs izdarīt Jūsu izvēlētā banka. Bieži vien daudzas darbības var veikt, izmantojot internetu.

Izvēloties brokeri, uzmanieties no krāpniekiem. Pārbaudiet Centrālās bankas licences pieejamību, oficiālo vietni, reālo biroju un tālruņa numuru.

Profesionāli brokeri sniedz iespēju ieguldīt ne tikai akciju tirgū, bet arī jebkuros tirgos tiesiskā regulējuma ietvaros. Iesācējam investoram ir pieejamas valūtas, dārgmetāli un daudzi citi finanšu instrumenti.

Jūs varat ieguldīt bez milzīgiem līdzekļiem, atverot individuālu ieguldījumu kontu. Tādējādi, izmantojot Finam tiešsaistes kalkulatoru, investors noteiks savus iespējamos ienākumus atkarībā no ieguldījuma apjoma un perioda.

Redzams, ka pat pie ļoti pieticīgiem ieguldījumiem galu galā uzkrājas diezgan ievērojami ienākumi. Tajā pašā laikā ieguldītā summa nekur nepazūd.

Cik daudz jūs varat nopelnīt akciju tirgū? Viss ir diezgan neparedzami. Apskatīsim statistiku.

Skaitļi liecina. Kopumā ir skaidrs, ka ir līderi, kuru akcijas aug, turklāt stabili, ilgākā laika periodā. Piemēram, tā ir tā pati Sberbank, kā arī Yandex. Peļņas izredzes ir atkarīgas no tirgus apstākļiem. Taču kopumā varam teikt, ka aktīvi attīstošu lielo uzņēmumu akcijas būs ienesīgas ilgākā laika periodā.

Tagad pāriesim pie perspektīvām investīcijām valūtā. Šķiet, ka nekas nevar būt vienkāršāks: dodieties uz banku, nopērciet dolārus un eiro pie apmainītāja un gaidiet peļņu. Apskatīsim statistiku.

Svārstību maksimumi 2015.-2016 pagājis, un ir tendence uz stabilitāti. Šādos apstākļos būtisku peļņu iespējams gūt tikai tad, ja iegulda ļoti lielas summas un savlaicīgi pārdodat paaugstinātās dolāru un eiro cenas. Labāk to darīt ar profesionāļu palīdzību, tas ir, izmantot brokeru pakalpojumus, kā mēs apspriedām iepriekš.

Vēl viens vienkāršs veids, kā ieguldīt, ir kriptovalūtas. Tomēr esiet gatavs riskēt. Visspēcīgākās svārstības ir vērojamas Bitcoin, kura cena vai nu paceļas, vai sabrūk par 50 procentiem vai vairāk.

Visbeidzot, parunāsim par investīcijām dārgmetālos. Arī cenas šeit nav iepriecinošas ar pozitīvu dinamiku. Iesācējam investoram būs ilgi jāgaida, lai gūtu ievērojamu peļņu. Turklāt būs nepieciešami diezgan nopietni ieguldījumi.

Daži iesācēji interesējas par Forex un citu īpaši augsta riska instrumentu tirdzniecību. To nosaka vēlme pēc iespējas ātrāk “reklamēt” naudu un vienas nakts laikā kļūt bagātam.

Biržas tirdzniecība. Vai ir iespējams ātri kļūt par miljonāru?

Daudzi ir dzirdējuši, ka biržā var ātri nopelnīt simtiem un tūkstošiem procentu, kļūt bagātam par ļoti īsu laiku. Tādi gadījumi gadās, taču veiksme pavada tikai pieredzējušus spēlētājus, kuri daudz zina, spēj un kuriem ir mūsdienīgi tirdzniecības rīki. Turklāt šādiem tirgotājiem biržā peld ļoti ievērojamas naudas summas. Jūs nevarat kaut ko izveidot no nekā. Jums jābūt gatavam tam, ka sākuma stadija investīcijas dos visai pieticīgus rezultātus. Un tikai ar laiku pieaugošās summas kļūs acij tīkamas un ar tām varēs iegādāties ko nopietnu.

Sistemātiska un kompetenta tirdzniecība biržā, izmantojot automatizāciju, var dot 10-30 procentus mēnesī. Tie ir ļoti labi ienākumi, ja depozītā ir patiešām ievērojama summa. Ar šādu peļņas procentu ir pilnīgi iespējams dzīvot pārtikušu dzīvi. Jums "tikai" jāiegulda ievērojama summa. Teiksim, 500 000 rubļu depozīts radīs diezgan pienācīgus ienākumus.

Bet ir veidi, kā iegūt lielāku interesi, un tie ir diezgan vienkārši. Jums jāiegūst pieredze, zināšanas, tehnoloģijas un jāpalielina depozīts. Ja jūs tiecaties uz pārmērīgu peļņu, jums jābūt gatavam pārmērīgiem zaudējumiem: tādi ir īstie finanšu tirgus likumi.

Iesācējam Forex spēlēšana ir ļoti riskants bizness. Depozīta zaudēšanas iespējamība ir milzīga, un, ja nauda ir uzkrāta ilgstoši strādājot, pastāv risks ātri tikt sabojātam, zaudējot ilgstoša darba augļus. Tas var nopietni demotivēt, un cilvēks vairs nevēlēsies ticēt finansiālas veiksmes iespējai. Turklāt tirgotājs ir īpašs raksturs, tas prasa aprēķinus un spēcīgus nervus. Ja jums tas ir, izmēģiniet Forex demo režīmos, pēc tam ar nelieliem noguldījumiem. Tas ir patiešām strādājošs, bet sarežģīts rīks. Mūsu vietnē jūs atradīsiet daudz noderīgu materiālu, kas palīdzēs apgūt mūsdienīgu veiksmīgu tirdzniecību.

PAMM konti

Īpašs ātras superpeļņas dzīšanas gadījums ir PAMM konti. Procentu sadales pārvaldības modulis, PAMM - procentuālās sadales pārvaldības modulis ir tikai mehānisms, lai vienkāršotu naudas pārskaitījumu pārvaldībā. Pats par sevi tas negarantē lielu peļņu. Viss, tāpat kā visur citur, ir atkarīgs no vadītāja. Neiesakām ļauties emocijām un liet visu naudu vienā strauji augošā kontā. Iespējams, menedžeris spēlē pēc stratēģijas, kas piekāpsies straujam kritumam. Vai arī viņam pagaidām vienkārši ir paveicies, bet veiksme nav mūžīga. Ja vēlaties riskēt, ieguldot PAMM, izvēlieties stabilus, neieguldiet pilnībā vienā kontā.

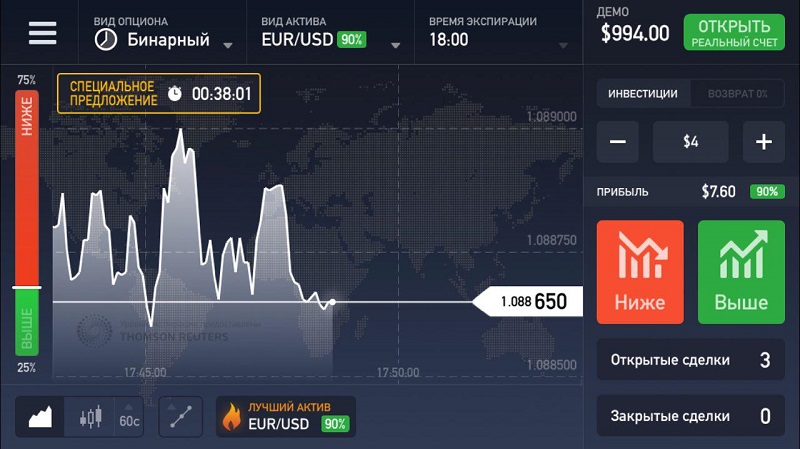

Binārās opcijas

Šāds instruments ir vairāk azarts, nevis nopietns kapitāla palielināšanas veids. Daudziem organizatoriem nav licences finanšu darbībām, bet ir... azartspēlēm. Turklāt uzņēmumi ir reģistrēti attālās ofšoru salās. Var rasties problēmas ar nopelnīto līdzekļu izņemšanu.

Bet mēģināt riskēt ar maziem līdzekļiem ir katra personīga izvēle, iespējams, jums paveiksies. Bet tas kategoriski nav ieteicams kā galvenais kapitāla veicināšanas instruments.

Panākumu atslēga: dažādošana

Zelta standarts: nelieciet visas olas vienā grozā. Veiciet galveno ieguldījumu, 50–60 procentus, sistēmā ar augstu uzticamību un 10 procentus riskam. Pārējais tiek novirzīts instrumentiem ar vidēju risku. Pārvaldiet savus ieguldījumus, un veiksme sekos.